本店を自宅にできない人必見!バーチャルオフィスで会社登記を解決

会社設立したいけど、本店住所をどうするか迷っていませんか?賃貸に住んでいる人は自宅を本店住所にしようとしても、大家さんから断られてしまうこともあるかもしれません。

そこで、バーチャルオフィスという選択肢があります。今回は、バーチャルオフィスについてメリットやデメリット、登記の方法などを詳しく解説をしていきたいと思います。

バーチャルオフィスとは?

住居表示や電話番号といった事務所としての機能を借りることができる架空のオフィスのことを指します。住所、電話番号をレンタルして、その場所に事務所を構えている体で法人登記を行ったり、名刺やホームページなどに記載することが可能となっています。

バーチャルオフィス普及の背景には、働き方の多様化があります。ITインフラの進歩などにより、オフィスだけでなく、自宅、カフェ、クライアントの事務所など、様々な場所で仕事ができるようになりました。一般的な賃貸オフィスを契約するよりも低コストで済み、時間がかからず会社の住所を取得できることから会社を創立したばかりの経営者、個人事業主の人気が上昇しています。

バーチャルオフィスの便利なオプションサービス

バーチャルオフィスの基本的なサービスは、上述した通り住所と電話番号のレンタルサービスです。

その他にも一般的なオプションサービスとして、以下のようなものが提供されており、これらのサービスを使うことによってオフィスとしての機能を充実させることが可能です。

①電話の転送や受付

現代では携帯電話が普及しており、個人間ではほとんど固定電話を使用することはなくなりましたが、信頼性を高める重要なポイントのひとつに、オフィスの固定電話番号の有無が未だに根強く残っています。

バーチャルオフィスでは、電話番号をレンタルした場合にクライアントからかかってきた電話を指定した電話番号に転送してもらうサービスがあります。また、転送だけでなく電話の受付サービス、秘書サービスを提供している企業も多いです。そういったところでは電話を単に転送するだけでなく、簡単な対応を依頼することも可能ですので、必要に応じて利用を検討してみてもいいかもしれません。

②郵便物の受取や転送

事業を始めると、オフィスにはたくさんの郵便物が届くようになります。クライアントから送られてくる重要な書類や、荷物などもあるかもしれません。

バーチャルオフィスでは一般的に、登録している会員の代わりにオフィスを運営している企業が郵便物を受取って会員が指定した住所へ転送する、もしくは受取って保管しておいてくれるサービスがあります。郵便物の受取り、転送が基本のサービスに入っているのか有料のオプションになるのかは運営会社により異なりますので、事前に確認しておきましょう。

③急な来客の対応

バーチャルオフィスの住所で法人登記を行ったり、ホームページや名刺へ記載したりすると不意に融資の審査をする金融機関や、他社の営業マンなどの訪問を受ける場合があります。その際、常にオフィスに誰もいない状態では不信感を抱かれる可能性があり、今後のビジネスに支障をきたすことになるかもしれません。来客対応のサービスを提供しているバーチャルオフィスではスタッフが常駐してくれるオプションがあり、来客の対応をしてもらうことが可能です。

④社名の表示

オフィスがあるフロアのエレベータの表示板や、ビルのエントランスにある案内板などに社名や屋号を表示してもらえるサービスもあります。そういった場所に社名の表示があるだけで信頼性が増すので、オフィスを訪れたクライアントや金融機関の担当者のイメージが良くなるでしょう。

⑤会議室の貸出し

通常時は自宅、カフェなどで仕事をしている場合であっても、クライアントとの商談、ビジネスパートナーとの打ち合わせ等、会議室が必要になることもあると思います。

バーチャルオフィスでは、実際の会議室をレンタルできるサービスもあり、必要な日の必要な時間だけ会議室を借りることができるようになっています。全国的にバーチャルオフィスを展開している運営会社であれば、全店舗の会議室をレンタルすることができるサービスを行っているところもあります。

バーチャルオフィスで確認しておくべき3つの注意点

とても便利な「バーチャルオフィス」ですが、レンタルする前に気をつけておきたいポイントを3つ挙げておきます。

①交通の利便性

バーチャルオフィスの場合、実際にその場へ行き仕事を行うわけではないので、住所のブランドやコスト面だけを優先した結果、駅からのアクセスが軽視される場合があります。

しかし、上述したとおり、クライアントとの商談やビジネスバートナーとの打ち合わせで会議室をレンタルする場合もあります。そういった場合に、駅からのアクセスが悪いとクライアントからのイメージもよくありません。交通の利便性も考えて、最寄り駅からの距離など、利用のしやすさも事前に確認しておくとよいかもしれません。

②マイナスイメージがある場所ではないか

バーチャルオフィスと言えば、架空請求会社などが利用しているイメージを持つ方も多いのではないでしょうか。実際にそういった会社から利用されることも多く、バーチャルオフィスのある住所で過去に犯罪が起きた事実などがあると、自分は何も悪くなくても不利益を被る場合があります。

③ビルの管理はされているか

バーチャルオフィスではオンライン上で全ての手続が完了するケースや、即日審査で利用可能となるケースもあり、現地をまったく確認せずに契約を完了することが可能な場合も少なくありません。

しかし、都心の一等地の住所であっても外観が管理されておらずボロボロだったり、内装にも手入れがされていないといった可能性も考えられます。また、周辺の雰囲気も実際に訪れてみないことにはわかりません。そういった外観の悪いオフィスであれば、金融機関の審査担当者やクライアントから見れば、イメージダウンに繋がることもあります。オンライン上ですべて完結できる場合であっても、一度は現地を訪れ、外観や内装を確認しておきましょう。

バーチャルオフィスのメリット

バーチャルオフィスのメリットとしては、具体的に以下の6つの項目が挙げられます。

①代行サービスの利用が可能

上述の通り、バーチャルオフィスには住所のレンタルの他にも、副次的なサービスとして、各種代行サービスが存在します。電話対応や来客の対応など、忙しい経営者にとってはありがたいサービスも多いため、必要に応じて利用してみるのもいいかもしれません。

②すぐに住所を用意することが可能

レンタルオフィスなどを契約する場合には場所や物件の選定にも時間がかかる上、実際の契約に至るまでにも内見、審査などがあり、最短でも1ヶ月ほどの期間がかかってしまいます。申込み時に準備しなければならない書類も多く、敷金や礼金、前払いの賃料などで初期費用も多くかかります。

しかし、バーチャルオフィスでは、個人契約であれば運転免許書、保険証、パスポートなどの本人確認書類の提出のみで済み、法人契約であっても会社の登記簿謄本と代表者の本人確認書類の2点さえ用意すれば契約が可能です。その全ての作業がオンラインのみで行えるところも多く、審査も即日完了できたり、思い立ってすぐに住所を用意することが可能となっています。

②低コスト

会社を設立したばかりで売上が不安定な時期に、オフィスを借りるための敷金や礼金、保証金などのコストや毎月の家賃、冷暖房費などのランニングコストは大きなリスクとなります。

しかし、バーチャルオフィスであれば、敷金・礼金などのコストは一般的にほとんど必要ありません。都心の一等地であっても、住所や電話番号だけのレンタルであれば月額5,000円前後、上述のオプションサービス等をつけても月額10,000円前後と、レンタルオフィスなどに比べるとかなり低コストで済ませることが可能です。

事業が軌道に乗るまではバーチャルオフィスで初期コストを抑え、ある程度軌道に乗ってから実在するオフィスをレンタルする方も多く見られます。

④交通の利便性が高い

バーチャルオフィスは一般的には駅近くのビルであることが多く、交通の利便性が高い場所にあります。クライアント等の商談に会議室をレンタルした場合も、駅から近ければそれだけ利便性も上がるため大きなメリットと言えるでしょう。

⑤プライバシーを守れる

オフィスを構えるにあたり、一番低コストで済む方法は自宅をオフィスとして兼用することでしょう。ですが、自宅の住所は極めてプライベートな情報であり、名刺やホームページにその場所を明記するというのはいささか抵抗を感じる方もいると思います。コストは最小限に抑え、プライバシーも守りたいという場合にはバーチャルオフィスの選択肢は最適です。

⑥ブランディングができる

ブランディングとは、経営上の戦略として、会社としてのブランドの構築や管理を行うことです。

バーチャルオフィスでは、起業したばかりの経営者や個人事業主では借りることが難しい都心部や、人気の高いビジネスタウンの住所を会社の所在地とすることが可能です。知名度があり、土地柄が良い場所に本社を構えることにより、金融機関やクライアントから一目置かれることに繋がり、ブランディング効果が高まります。

バーチャルオフィスのデメリット

ではバーチャルオフィスのデメリットとしてはどういったものがあるでしょうか?

具体的には以下のような内容が挙げられます。

①銀行口座の開設が難しい

法人名義で銀行口座を開設する場合、必ず法人の登記簿謄本を提出する必要があります。その際、提出された登記簿謄本の本店住所を元に口座開設の審査がなされるため、本店の登記場所がバーチャルオフィスであった場合、審査が通らない場合が多々あります。法人口座は犯罪に利用されやすいため、金融機関側もどうしても慎重な対応を取らざるを得ないため注意が必要です。

②職種によっては許認可がおりない

営業行為を行う業種の場合、実際に存在するオフィスがなければ許認可が取得不可能なケースがほとんどです。例えば、以下のような職業はバーチャルオフィスでは許認可がおりません。

職業紹介業

求職者と面談を行う個室を設置しなければ、厚生労働大臣の許認可を申請できません。

弁護士や税理士、行政書士といった士業

実体のあるオフィスがなければ弁護士であれば弁護士会、税理士であれば税理士会などに登録できません。

建設業

実体を伴うオフィスがなければ請負業者の見積もりや入札、契約締結の許認可を受けることができません。

探偵業

実体のあるオフィスがなければ探偵業届出証明書の取得はできません。

この他にも、生命保険の代理店や人材派遣業などはバーチャルオフィスでは許認可がおりません。

③重要書類を保管できない

バーチャルオフィスには基本的に私物などを保管しておくスペースがないため、重要な契約書や個人情報などの大切な書類を置いておくことはできません。

そうした場合、自宅で保管するしかありませんが、自宅のスペースにも限界はありますし、私用の書類と混在してしまうリスクなどもあります。万が一重要書類の紛失、特に個人情報の漏洩は、社会的に信用を失うだけではなく罪にもなりかねませんので別で徹底した管理が必要となります。

④運営会社によりサービスに差がある

バーチャルオフィスが提供するサービス内容は基本的には住所貸しです。その他のオプションについては運営している会社ごとに異なってきます。

契約を行う際には法人登記が可能かどうか、電話対応はあるかなど、自身がバーチャルオフィスに求めているサービスがあるかどうか、しっかり確認する必要があるでしょう。

バーチャルオフィスで登記する方法

会社を設立するにあたり、本店所在地の登記場所には制限はありませんので、バーチャルオフィスとしてレンタルした住所を会社の本店所在地として登記することが可能となっています。

ただし、同一住所に同じ法人名で複数の会社を設立することはできませんので、その点には注意が必要です。登記を行う前に、管轄の法務局で同じ住所内に類似している商号が存在しないかどうかを調べておく必要があります。

バーチャルオフィスで登記する手順は以下の通りです。

各項目についてひとつずつ詳しく解説していきたいと思います。

- バーチャルオフィスで契約を締結する

- 定款を作成する

- 公証役場で定款を認証してもらう

- 登記に必要な書類をそろえる

- 法務局へ必要な書類を提出する

- バーチャルオフィスへ登記簿謄本を提出する

1.バーチャルオフィスで契約を締結する

まずは登記手続に先立ってバーチャルオフィスの住所をレンタル契約しておく必要があります。

よくありがちなのが、バーチャルオフィスの契約をする前に法人登記を行ってしまうケースです。バーチャルオフィスを法人名義で契約するため、先に法人設立の手続をしなければならないと勘違いしがちですが、注意が必要です。

必ず先に個人でバーチャルオフィスの契約を結んでから法人登記し、その後に法人契約に切替えるという順序で進めましょう。

2.定款を作成する

定款を作成する際には、絶対的記載事項、相対的記載事項、任意的記載事項の3つの記載が必要となります。

定款については、以下の記事を参考にしてください。

3.公証役場で定款を認証してもらう

定款は公証役場という場所へ持ち込んで認証してもらいます。定款の認証については、設立するのが合同会社の場合には必要ありません。

4.登記に必要な書類をそろえる

登記に必要な書類は以下の通りです。不備のないように揃えておきましょう。

- 登記申請書

- 登録免許税分の収入印紙を貼付けたA4用紙

- 定款

- 発起人の決定書

- 取締役の就任承諾書

- 代表取締役の就任承諾書

- 監査役の就任承諾書

- 取締役の印鑑証明書

- 資本金の払込を証明する書類

- 印鑑届出書

- 登記すべきことを保存したCD-Rなど

5.法務局へ必要な書類を提出する

上述した書類を提出する場所は、本店所在地を管轄する法務局とです。自宅の最寄りの法務局ではないので注意が必要です。書類を法務局へ提出した日が会社の設立日になりますので、こちらも覚えておきましょう。

6.バーチャルオフィスへ登記簿謄本を提出する

上述した通り、法人でバーチャルオフィスの住所を使用するにも、契約時は個人契約となっているため、法人として登記後、速やかに法人契約への切替えが必要です。

バーチャルオフィスの提供会社へ法人登録した社名を伝えておかなければ郵便物が届かない場合があるので、バーチャルオフィス提供元への登記簿謄本の提出が必要な点にも注意しておきましょう。

バーチャルオフィスで登記後に住所変更をする場合

本店の所在地は、登記後であってもいつでも移転することが可能となっているため、バーチャルオフィスのレンタル住所を使って登記した後でも住所の変更をすることは可能です。ただし、本店所在地の移転の登記手続には登録免許税がかかるので注意が必要です。

登録免許税の金額は、移転先の本店所在地が移転前の本店所在地と同じ法務局の管轄内か管轄外かで変わってきます。

| 移転前と同じ法務局 | 3万円 |

|---|---|

| 移転前と違う法務局 | 6万円 |

さらに、移転の登記を専門家へ依頼するのであれば、その専門家へ支払う報酬として、おおよそ3~4万円の費用が発生します。

その他にも、設立時に作成した定款の内容によって、本店所在地を最小行政区画までにしているのか、番地まで細かく登録しているのか、本店移転に際し株主総会が必要かなど、必要な費用は変わってきますので注意しておきましょう。

バーチャルオフィスで登記した場合の納税地はどうなるか?

バーチャルオフィスを利用した場合には、勤務地に関する住所はバーチャルオフィスでレンタルした住所と自宅住所の2つ存在することになります。この場合には納税地は2つのうちのどちらかを任意で選択することができます。

個人事業主の場合は開業届出書、会社を設立する場合は法人設立届出書を税務署へ提出します。その書類内で、バーチャルオフィスの住所か自宅住所かを指定することで納税地が確定します。

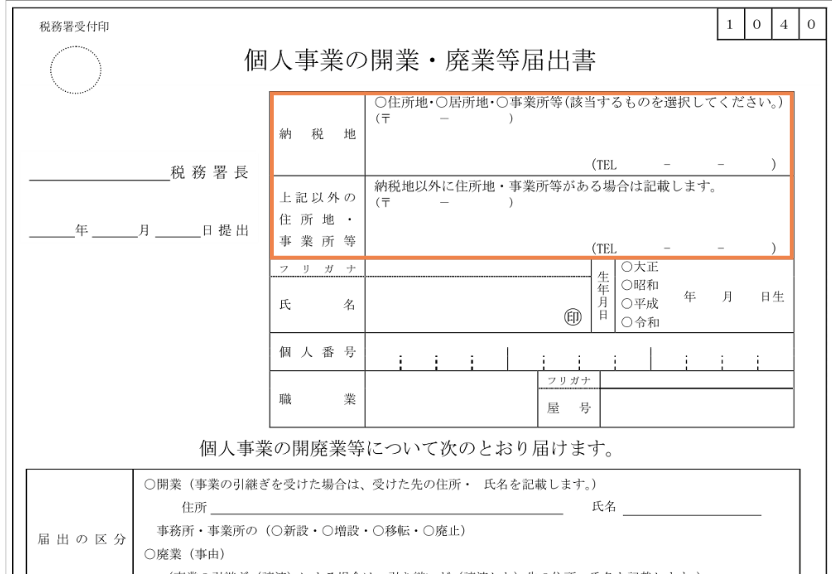

個人事業主の場合

個人事業主が事業を始める際には、税務署へ個人事業の開廃業等届出書(開業届出書)を提出します。開業届出書の「納税地」「納税地以外の住所他・事業所」の欄に記入する住所で納税地が決定します。

ただ、「納税地」「納税地以外の住所他・事業所」にどちらか一方の住所しか記入されていないと、記入がなかった方にかかる自宅住所であれば家賃、バーチャルオフィスであれば利用料が経費として計上できなくなります。納税地にバーチャルオフィスの住所、納税地以外の住所他、事業所に自宅の住所を書いておけば家賃や光熱費などを費用として計上できることもあります。

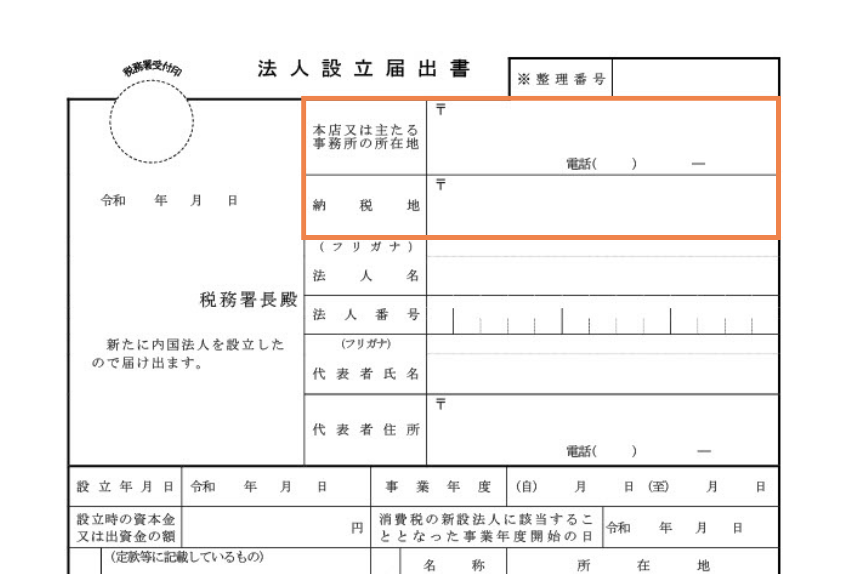

会社を設立する場合

法人として起業した場合には、税務署へ「法人設立届出書」内にある「本店または主たる事務所の所在地」の欄に記載する内容を本店(=バーチャルオフィス)か主たる事務所(=自宅)か選ぶことができます。「納税地」の欄には基本的には「本店または~」の欄と同じ内容を記載します。

法人住民税には注意が必要です。自宅住所とバーチャルオフィスの住所を本店所在地と事務所の所在地に設定したときに、場合によっては法人住民税を2ヶ所で納めなければならないことがあります。そこでバーチャルオフィスはあくまでも住所だけの利用で、基本的には業務は自宅の住所で行うという事実を証明することにより法人住民税を1ヶ所にまとめられるケースもあります。

さいごに

今回はバーチャルオフィスについて解説してきましたがいかがでしたか?

自宅を本店住所にできずお困りの方にとって、バーチャルオフィスはとても心強い選択肢です。コストを抑えつつ、信頼感のある住所で登記できるのは大きなメリットです。ただし、デメリットをしっかり確認することが大切です。あなたのビジネスにぴったりの拠点を賢く選びましょう。